.png)

こんにちは、COCOです!

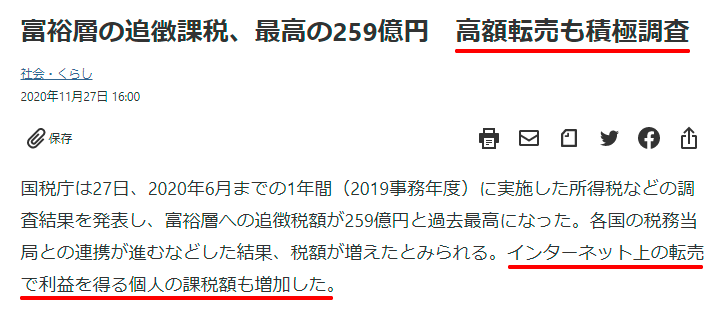

約1ヵ月前の話にはなりますが、日本経済新聞にて以下のような記事を発見しました。

この記事を見て「ギクッ!」とされている方は、正直言うと大変危険な状態と言えますね…

自営業を長く続けられている方からすれば、「確定申告をするのは当たり前」という考えをお持ちかと思いますが、世間一般的には ”そうじゃない” ケースが多いようです。

確定申告とかよく分からないから…

月10万~20万程度の個人収入ではバレないだろうと思って…

周りがそもそも確定申告をしていないから大丈夫かなと思って…

挙句の果てには、「確定申告 バレない」といった検索ワードまで出てくる始末です。

皆さん、税務署を甘く見すぎです。

これは冗談抜きで本当です。

「恐らくバレないから大丈夫…」では、後々大きな悲劇を迎えることになります。

そうならないためにも、今回は…

確定申告をしなかった場合のペナルティ

確定申告が必要な人とその条件

といった基本的なことについておさらいをしていきたいと思います。

「確定申告をしていないことがバレたらマズい…」という方は、既に自分の置かれている状況の ”深刻さ” を十分に理解しているはずです。

目の前の現実から逃げず、この機会に「確定申告」と向き合っていきましょう!

確定申告をしなかった場合に受けるペナルティが分かる

確定申告が必要な人とその条件が分かる

確定申告をしなかった場合に発生するペナルティとは?

まず、確定申告をしなかった場合に発生するペナルティについて見ていきましょう。

本来、確定申告をすべき立場にある人が申告をせずに税務署から指摘を受けた場合、以下のペナルティを受けることになります。

無申告課税

延滞税

これは、本来支払わなければならない納税額に加えて、”追加で納めなければならないお金” になります。

ここからは、それぞれのペナルティの概要について詳しく解説していきますね。

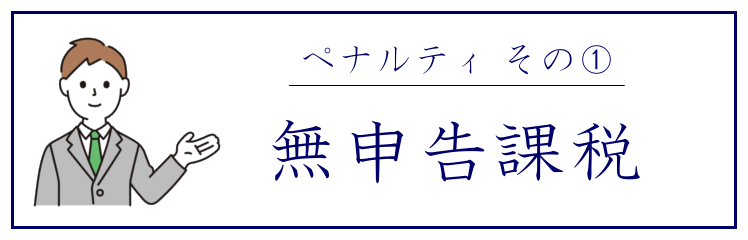

ペナルティその①:「無申告課税」とは?

無申告課税は、申告期限に遅れた場合に課せられるペナルティになります。

確定申告は、毎年1月1日~12月31日までの1年間の「所得」を、翌年の2月16日~3月15日の間に税務署に申告します。

この「3月15日(その年の曜日によって多少前後する)」が申告期限であり、この日を1日でも超過すると無申告課税として、以下のペナルティ料を支払う必要が出てきます。

無申告課税のペナルティ料について

税務署の調査を受ける前に自主的に期限後申告を行った場合

⇒ 納税額の+5%

税務署の調査を受けてバレた場合

⇒ 納税額が50万円までの金額:+15%

⇒ 納税額が50万円を超過した金額:+20%

上記の通り、税務署の調査を受ける前に自ら期限後申告を行うことで、加算される税の割合が少し軽減されます。

反対に、ずっと隠してきた申告漏れが税務署にバレた場合、ペナルティ料は大きく跳ね上がることを必ず頭に入れておきましょう。

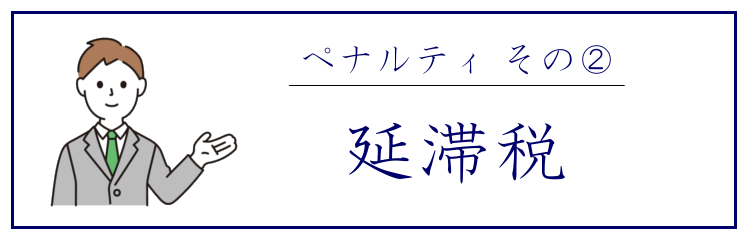

ペナルティその②:「延滞税」とは?

延滞税とは、納付期限の翌日から納付する日までの日数に応じて課されるペナルティになります。

いわゆる、”利息に相当する税金” といったところでしょうか。

具体的なペナルティ料については、以下の通りです。

延滞税のペナルティ料について

納付期限の翌日から2ヶ月が経過するまで

⇒ 「納付額の7.3%」または「特定基準割合+1%」の低いほう

納付期限の翌日から2ヶ月以上が経過

⇒ 「納付額の14.6%」または「特定基準割合+7.3%」の低いほう

2ヵ月が経過するまでの遅れであれば「納付額の約7%」を徴収、2ヶ月以上の遅れであれば「納付額の約15%」が追徴されるといった感じですね。

このように、確定申告をしていないことが税務署にバレた場合、上記の「無申告課税」と「延滞税」を合わせ、 ”合計10%~30%” のペナルティを受けることになります。

実に、本来の支払うべき納付額の ”3割増し” のペナルティ料が発生することになります。

無申告課税は申告期限に遅れた場合に課せられるペナルティ

延滞税とは納付期限の翌日から納付する日までの日数に応じて課されるペナルティ

バレない根拠は?個人せどらーでも税務調査はあります

大した収入も無い個人せどらーのところに税務調査なんて来ないでしょ…

税務署も忙しいんだから大きく徴収できそうな法人を相手にするでしょ…

そのように考え、余裕綽々の人が多すぎます。

確かに言いたいことは分かります。

売上100万~200万程度しかない個人事業主より、売上数億円といった法人相手のほうが税務調査の対象となる確率は極めて高いと言えるでしょう。

しかし、それはあくまでも ”確率” の話であって、個人せどらーの元へ税務調査が来ないという根拠にはなり得ません。

細々と売上を上げて所得を得ている個人せどらーの元にも税務調査は普通にやってきます。

実際に、私の知り合いも個人せどらーとして「年間150万~200万程度」の所得を得ていましたが、ある日突然に税務署が調査に来ました。

最近では、インターネットやSNS上でも「所得の低い個人にも税務調査が来た!」という報告が多く散見されることから、個人事業主であっても安心することはできません。

細々と所得を得ている個人の元であっても税務調査は実施される

インターネットやSNS上でも税務調査が来たという報告が多数見られる

税務署は ”わざと” あなたを泳がせている可能性も?

税務署は、無申告者に対して「過去5年間の申告記録」から追徴(ペナルティ料)を課すことができる権利を有しています。

簡単に言えば、無申告の ”時効” が5年であるということですね。

法定申告期限(毎年3月15日の申告期限)から「5年間」で時効が成立します。

ただし、”悪質な申告漏れ” だと判断されれば、過去7年間の申告記録から追徴される場合もあります。

仮に、過去5年間の申告漏れが税務署にバレた場合、5年間すべての納税額に対して ”ペナルティ料の割合” が決定されることになります。

「去年は無申告だったけど、今年はまだバレていないからセーフ!」とはならないわけですね。

また、これは「完全な事実」とは言えないため、100%鵜呑みにする必要はありませんが、税務署は ”わざとあなたを泳がせている” 可能性もあります。

ペナルティ料が「4年」や「5年」に膨らんでから一気にまとめて徴収したほうが、徴収額と労力の観点から見ても都合が良いことは明白ですよね。

その他にも、「税務署の職員の数が増えておらず、限られた人数で事務をこなす必要があるために実調率が低下している」といった側面もあるようです。

いずれにしても、過去の申告漏れによるペナルティが ”既にあなたの背後に迫っている可能性” は十分に考えられるということです。

税務署は無申告者に対して過去5年間の申告記録から追徴を課すことができる

税務署は一気にまとめて徴収するためにわざと泳がせている可能性もある

確定申告が必要な人とその条件について

続いて、副業もしくは専業において「確定申告が必要となるライン」について解説していきたいと思います。

副業・専業に対する条件はそれぞれ以下の通りです。

専業の人:年間48万円以上の所得

副業の人:年間20万円以上の所得

ここで重要なのは、「売上」ではなく「所得」が ”基準” になるということです。

「所得」というのは、事業の売上から必要経費を差し引いて手元に残った金額(利益)から、さらに各種控除などを差し引いた最終金額のことを言います。

より具体的にイメージしていただけるよう、1つ例を挙げてみますね。

せどりで考えた場合、

売上:150万円

仕入れ額:100万円

必要経費(配送費や雑費):3万円

だとすると…

所得とは「売上-経費-控除」によって決定するため、

150万円(売上) - 100万円(仕入れ額) - 3万円(必要経費) = 47万円(所得)

ということになりますね。

厳密に言うと、さらにここから「控除額」が差しかれることで ”最終的な所得” が算出されます。

ひとまずは、「手元に残った最終利益 = 所得」とイメージしていただければOKです^^

専業の人は年間48万円以上で確定申告をする必要あり

副業の人は年間20万円以上で確定申告をする必要あり

まとめ

いかがでしたでしょうか?

今回の記事では、「確定申告をしなかった場合のペナルティ」と「確定申告が必要な人の条件」について詳しく解説しました。

最後に、今回の内容についてサクっと振り返りを行いましょう!

無申告課税は申告期限に遅れた場合に課せられるペナルティ

延滞税とは納付期限の翌日から納付する日までの日数に応じて課されるペナルティ

細々と所得を得ている個人の元であっても税務調査は実施される

インターネットやSNS上でも税務調査が来たという報告が多数見られる

税務署は無申告者に対して過去5年間の申告記録から追徴を課すことができる

税務署は一気にまとめて徴収するためにわざと泳がせている可能性もある

「確定申告とかよく分からない…」という方も、現在はYouTube等を活用すれば無料で専門的な知識を身に付けられる良い時代です。

そして何より、納税は ”国民の義務” です。

たとえ本人がお小遣い稼ぎ程度と認識していても、国が定める基準を満たしている以上は必ず納税する必要があります。

厳しいことを言うようですが、ご自身でビジネスをされるのであれば極々当たり前のことですので、今一度「自覚」と「責任」を持って行動していきましょう!

尚、税金制度は年次によって変更されることも多いため、最新情報を確認したい場合は「国税庁のサイト」をご覧ください。

あなたのために問題解決へ向けてサポートさせていただきます!

.jpg)